お知らせ

H&F 10月号 通巻26号「特別寄稿 認定医療法人の新しい認定要件、ほぼ明らかに」を掲載しました。

持分なし医療法人への移行促進策に関して

厚労省がパブリックコメント募集を開始

川原経営グループ代表 川原丈貴

税理士法人川原経営/株式会社川原経営総合センター 事業推進企画室室長

田川洋平

本記事は、H&F 10月号 通巻26号(発行:株式会社日本医療企画、発行日:2017年9月)に掲載されたものです。

医療法改正により、持分なし医療法人への移行計画の認定制度に係る認定要件の追加等の規定が10月1日から施行されます。これに関連する厚生労働省令を定めるにあたり、厚生労働省は8月14日にパブリックコメント募集を開始しました。その内容について解説します。

新しい認定要件がほぼ明らかに

厚生労働省によるパブリックコメントの募集は、8月14日に開始し、募集期間は9月12日までとなっています。

本誌2017年4月号本欄(26~27ページ)において、基本的な枠組みを解説させていただきました。今号では、ほぼ明らかになった新しい認定要件をご紹介するとともに、金融機関としての対応を検討します。

なお、本記事はパブコメに付された厚生労働省の省令案等をもとに作成しています。最終的には、確定した省令等をもとに内容を吟味ください。

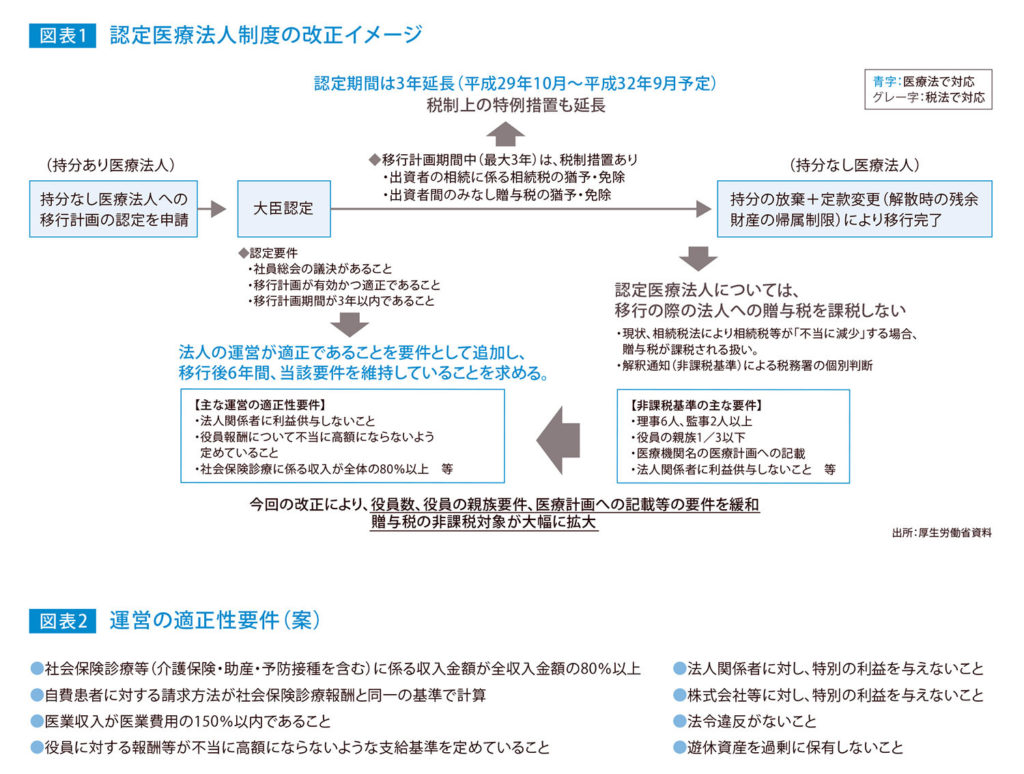

制度の改正趣旨は、厚生労働省の資料にある下記図表1のとおりです。注目点は、大臣認定の箇所にある認定要件に、新たにどのような「法人の運営が適正であること」の要件が追加になるかでした。

このたびのパブリックコメントに付された省令案によると、8項目が並んでいます(省令案をもとに簡素化して図表2に記載)。ひとつ目の社会保険診療等の内訳には、条文上も「介護保険法の規定による保険給付に係る収入金額」と明記され、介護保険事業すべてが含まれました(特定医療法人や社会医療法人の場合はすべては含まれていません)。介護事業を展開することにより「社会保険診療等に係る収入÷全収入」が80%を割り込む懸念からは解放されました。地域包括ケアに取り組む医療法人にとって朗報といえます。また、主に診療所に配慮して、予防接種が含まれたものと考えられます。

株式会社への特別利益供与や遊休資産の保有制限に関しては、社会医療法人の要件がそのまま援用されています。

制度改正のインパクト

4月号でも述べたとおり、今回は役員の人数や親族要件、医療計画への記載などの従来の贈与税非課税要件が外れており、本制度を活用して非課税移行できる対象が、病院だけではなく、老健を単独で運営する法人、大規模な診療所などにも拡大されたといえます。

また、医療法人が真摯に要件を整えようとも、従来は事後の国税による個別判断があり得ました。しかし、今回は厚生労働大臣の認定を受け、その要件を維持し続ける限りにおいては、事後に課税されるリスクからは解放されることになるというのも大きなポイントです。

後者のインパクトはかなり大きく、医療法人の関心は非常に高まっています。

『H&F』2017年10月号

金融機関としての対応

金融機関としてはどのような対応があるでしょうか。4月号では、非課税移行の選択肢を採用する法人が増えることで場合によっては納税資金の貸付機会が減るものの、医療界における話題性は高く、情報提供しないわけにはいかないということをお伝えしました。実際に関心は高く、弊社にも多くの病院様からのご相談や、病院団体のセミナーなどでの講演のご依頼も多数頂いています。

金融機関の皆様としては、今回の話題性の高い制度改正を、医療法人の事業承継にコミットしていくきっかけにされてはいかがでしょうか。たとえば、弊社が連携している金融機関様は、持分あり医療法人へのヒアリングシートを作成し、持分なし移行への意向の有無だけではなく、シミュレーションの有無や今後の方針、後継者の有無など、事業承継に係る広範なチェックポイントを確認するよう取り組んでいます。また、弊社では8月現在、複数の金融機関様とタイアップして情報提供のセミナーも予定しています。

なお、認定医療法人を活用するかどうかは、持分なし医療法人へ移行すべきかどうかという点の判断も含めて、医療法人にメリットのある形にする必要があります。顧問税理士の助言のもと、医療法人の意向に沿いながら進めるべき事項であることは言うまでもありません。医療法人からの信頼を得るために、有益な情報をタイムリーに提供し、事業承継に積極的に関与されることをご提案します。