ブログ

- HOME

- ブログ

- 人事労務研究室ブログ

- VOL.19「《改めて確認する》職員が濃厚接触者・陽性者となった場合の賃金の取り扱い方法」

人事労務研究室ブログ

VOL.19「《改めて確認する》職員が濃厚接触者・陽性者となった場合の賃金の取り扱い方法」

皆さんこんにちは。川原経営の薄井です。

東京オリンピック・パラリンピックが閉会しました。

様々な意見があった東京大会ですが、選手が奮闘する姿は、日本に大きな活力を与えてくれたのではないでしょうか。

さて、本ブログでは今回も、目まぐるしく変わる経営環境の中で、お客様から寄せられる人事・労務に関するご質問をQ&A方式で解説いたします。

≪本日の相談≫

職員の家族が新型コロナウイルスに感染し、当該職員が濃厚接触者と認定されました。PCR検査の結果は陰性でしたが、念のため、14日間は自宅待機をしてもらおうと考えています。この場合、賃金の支払いはどのようにすればいいのでしょうか。また、職員が陽性となった場合の取り扱いも教えてほしいです。

≪回答≫

ご質問ありがとうございます。

今回は、職員が濃厚接触者に該当した場合、また、職員自身が陽性になった場合の賃金の取り扱いについてご説明します。

新型コロナウイルスの感染者数が増えている中で、医療機関や福祉施設でも感染者または濃厚接触者と認定される職員が増えています。

ケースごとに、職員への対応方法を確認します。

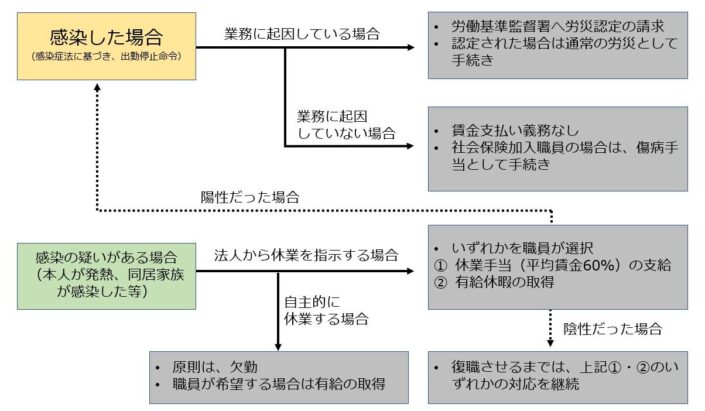

1.職員が陽性となった場合(業務に起因して感染したものであると認められない場合)

感染症法に基づき、強制的な出勤停止が認められます。この場合、法人から賃金を支給する必要はありませんが、社会保険に加入している職員は、傷病手当の支給手続きをする必要があります。なお、業務に起因して感染したものであると認められない場合とは、感染経路が明らかになっている場合で、その感染経路が家族や友人など職場関係者ではない場合に限ります。

2.職員が陽性となった場合(業務に起因して感染したものであると認められる場合)

1.のケース同様、感染症法に基づき、強制的な出勤停止が認められます。この場合、業務上の災害として、所轄の労働基準監督署へ労災請求する必要があります。請求が認定された場合は、通常の労災として手続きをする必要があります。医療機関、福祉施設の職員は、業務外で感染したことが明らかである場合を除き、原則として労災保険給付の対象となります。

3.濃厚接触者に認定される等、感染の疑いがある場合

感染の疑いがある状態では、感染症法に基づく出勤停止が認められません。

法人から休業を指示する場合と、職員が自主的に休業する場合とのいずれかになります。

法人から休業を指示する場合

法人として休業を命じる場合は、『使用者の責めに帰すべき事由による休業』となり、休業を命じる労働日につき平均賃金の60%以上の休業手当を支給する必要があります。なお、職員が自らの意思で年次有給休暇の取得を希望する場合は、賃金を100%支給する必要があります。注意が必要なのは、休業手当を受給するのか、年次有給休暇を取得するのかは、職員に選択の自由があるという点です。『年5日の有給義務をクリアしていない職員だから、強制的に有給を取得してもらおう』等と法人が誘導することは認められていません。

職員が自主的に休業する場合

職員が自主的に休業を申し出た場合は、休業手当を支給する必要はありません。欠勤処理とするか、有給の取得(上記同様、職員が自らの意思で取得を希望する場合)とするかのいずれかです。

休業中、医師の診断結果が出た場合

医師の診断等により、陽性だった場合は、1.または2.のいずれかの対応を取る必要があります。陰性だった場合は、復職までの間、休業手当、有給の取得、職員の自主的な休業のいずれかの対応を継続させます。

図:ケースごとの賃金の取り扱い(筆者作成)

状況ごとに、法人としての賃金の支払い義務や、職員の権利の範囲が大きく異なります。

新型コロナウイルスへの対応は今までの経験則では対応できないことばかりです。感覚的に、感情的に対応するのではなく適切にかつ職員に対して誠意な対応を心がけましょう。

弊社のお客様は、次回のかわらばんにも詳細記事を掲載しますので参考にしてください。

- ◆ 薄井 和人 プロフィール ◆

- 人事コンサルティング部 副部長。2014年入社。主な業務内容は病院・診療所・社会福祉法人の人事制度構築支援、病院機能評価コンサルティング、就業規則改訂支援、人事担当者のOJT業務など。各地の病院団体・社会福祉協議会から講演依頼がある。講演内容は人事・労務、労働関連法令の改正情報、服務規程(パワハラ・セクハラ)など。

CONTACTお問い合わせ

ご相談・資料請求など、

メールフォームよりお気軽にご連絡ください。