ブログ

医療福祉の未来地図

VOL.81「保育園における適正な財務指標~園の健康状態を診断してみましょう~ 」

皆さん、こんにちは!

川原経営の神林です。

この一ヶ月間は保育団体での研修のご依頼が多く、

オンライン形式を中心にいくつか担当させていただきました。

保育士向けの研修はバリエーションが豊富で、

自分が担当する分野以外の研修予定を見させていただくと、

保育現場では様々な知識の習得が求められていることを実感します。

今回は、先日ある研修のなかでご紹介した

保育園における財務指標のチェックの視点について一部ご紹介します。

基本的な財務指標「人件費率」「事務・事業費率」

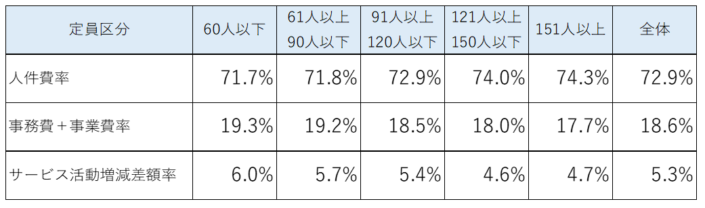

下表は、「独立行政法人福祉医療機構」の

「2020年度保育園及び認定こども園の経営状況」というレポートから抜粋した

保育園の財務指標の統計値です。

ポイントは規模別に統計値が異なる点で、

自園の定員を踏まえて確認する必要があります。

出典:独立行政法人福祉医療機構「2020 年度(令和 2 年度)保育所および認定こども園の経営状況」より一部抜粋して作成

●人件費率は、定員規模が大きくなるほど高くなる

保育園の適正人件費率は70~75%程度といわれますが、

表のとおり規模が大きい組織や法人になると、

法定配置人員以外の「事務員」や「用務員」などを配置するケースが多いため、

必要経費として人件費率が高くなる傾向にあります。

●事務・事業費率は、定員規模が大きくなるほど低くなる

反対に、事務・事業費率は、20%前後が適正水準となりますが、

規模が大きい園では発注量の増加により単価が下がり、

その分支出割合が抑えられている傾向が伺えます。

なお、いわゆる営業利益を示す「サービス活動増減差額率」については、

一般的には「規模が大きい方が利益率は高い」とされます。

しかし昨今では、各保育園の「定員割れ」がかなり顕在化している影響もあり、

規模の大きい園ほど「利用数」の低下が

数値に表れているものと推察されます。

今後、地域によっては、規模の見直し、年齢別の定員の見直し

なども検討していく必要があるでしょう。

コロナに加え、

物価高・エネルギーコスト高・円安などの影響も

今後具体的に数値に表れてくるものと思います。

まずは、自園の「健康状態」をきちんと診断することから始めていきましょう。

- ◆ 神林 佑介 プロフィール ◆

- 経営コンサルティング部門 副統括。保育園、老人ホームで働いた後、オーストラリアへ留学。施設での経験を活かしたいという想いをもって2012年に川原経営に入社。保育所・介護施設等を運営する社会福祉法人の給与・人事考課・研修の制度構築支援に従事。その他社会福祉法人の設立・合併・事業譲渡支援など、医療・福祉経営に関する幅広いコンサルティングを行っている。

保有資格:行政書士・保育士・社会福祉士

著書:「地域に選ばれる特別養護老人ホームの作り方」「介護ビジネスの動向とカラクリがよ~くわかる本」

CONTACTお問い合わせ

ご相談・資料請求など、

メールフォームよりお気軽にご連絡ください。