お知らせ

社会保険旬報 No.2681「医療法人の持分に内在する課題の解決策となるか ―新しい認定医療法人制度の概要―」【3/3】(「4.従来の認定医療法人」、「5.新しい認定医療法人」、「6.まとめ」)を掲載しました。

医療法人の持分に内在する課題の解決策となるか (3/3)

―新しい認定医療法人制度の概要―

株式会社 川原経営総合センター 法務企画部 副部長 山川 光成

代表取締役社長 川原 丈貴

本記事は、社会保険旬報No.2681(2017.7.21)に掲載されたものです。

新しい認定要件などについては最新情報を確認ください。

<前々回、「1.医療法人の持分を巡る国の動き」、「2.持分と事業承継の問題点」へ>

4.従来の認定医療法人

平成26年に開始された持分なし医療法人への移行計画の認定制度の概要は次のとおりである。

(1)認定期間

認定期間は平成26年10月1日から平成29年9月30日までの3年間(この期間内に認定を受けた医療法人を以下「従来の認定医療法人」という。)

(2)認定要件

①移行計画が医療法人の社員総会において承認されていること。

②移行計画が有効かつ適正であること。

③移行計画に記載された移行期限が認定の日から3年を超えないこと。

(3)税制措置

税制優遇措置の内容は以下のとおりである。その医療法人が認定医療法人である期間中、①持分あり医療法人の持分を相続または遺贈により取得した場合の相続税の納税を最大3年間猶予する。②持分あり医療法人の出資者がその有する持分を放棄したことにより、残存出資者にみなし贈与税が課される場合の贈与税の納税を最大3年間猶予する。また、当該医療法人が移行期限までに持分なし医療法人への移行を完了した場合、猶予税額が免除となる。 税制措置の対象者に注意が必要である。従来の認定医療法人において税制措置の対象となるのは、「相続人」や「残存出資者」といった個人であり、医療法人はその対象となっていない。持分なし医療法人に移行する場合の最終的な税金の負担者が医療法人であるにもかわわらず、医療法人に対しては税制措置が講じられていないのである。そのような状況もあり、従来の認定医療法人の認定件数は前述のとおり67件にとどまっている。

5.新しい認定医療法人

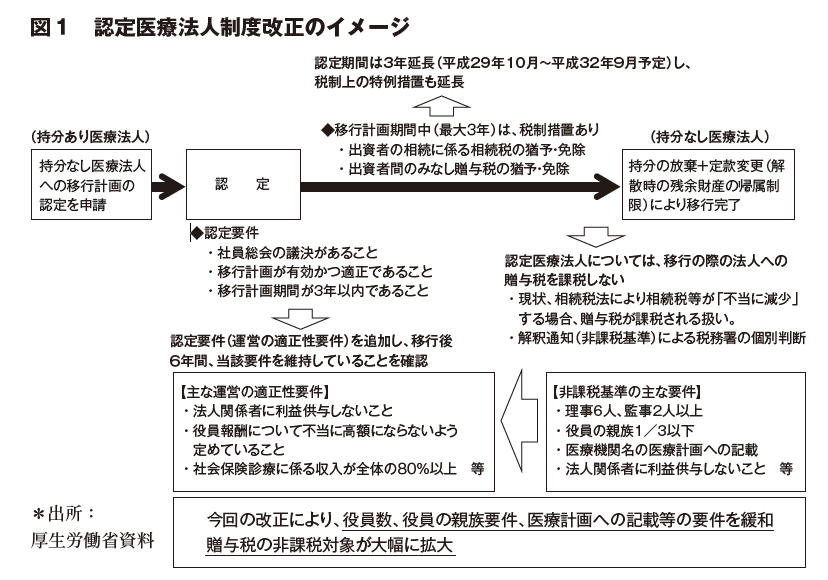

従来の認定医療法人の課題も踏まえ、今回の医療法改正において規定される認定医療法人(新法施行後3年以内に移行計画の認定を受ける医療法人。以下「新しい認定医療法人」という。)では、認定要件と税制措置について大きな変更が加えられる。ここで従来の医療法人と異なる点を確認する。

(1)認定期間

認定期間は平成29年10月1日から平成32年9月30日までの3年間

(2)認定要件

①移行計画が医療法人の社員総会において承認されていること。

②移行計画が有効かつ適正であること。

③移行計画に記載された移行期限が認定の日から3年を超えないこと。

④法人関係者に利益供与しないこと。

⑤役員報酬について不当に高額にならいよう定めていること。

⑥社会保険診療に係る収入が全体の80%以上 等

(3)維持要件

移行後6年間(2)の認定要件を維持していること。

(4)税制措置

①持分あり医療法人の持分を相続または遺贈により取得した場合の相続税の納税を最大3年間猶予する。

②持分あり医療法人の出資者がその有する持分を放棄したことにより、残存出資者にみなし贈与税が課される場合の贈与税の納税を最大3年間猶予する。また、当該医療法人が移行期限までに持分なし医療法人への移行を完了した場合、猶予税額が免除となる。

③認定を受けた医療法人の持分を有する個人がその全部又は一部の放棄をしたことにより当該医療法人がその移行計画に記載された移行期限までに持分の定めのない医療法人への移行をした場合には、当該医療法人が当該放棄により受けた経済的利益については贈与税を課さない。

改正のイメージは図1のとおりである 特筆すべき点は、新しい認定医療法人であれば持分なし医療法人に移行した際の医療法人への贈与税が非課税となることである。これまで、持分放棄に伴う医療法人への贈与税を非課税とするためには相続税法施行令第33条第3項の不当減少要件をクリアする必要があった。しかしながら、今回の改正で、新しい認定医療法人においては、相続税法第66条第4項が適用除外となる。即ち相続税法施行令第33条第3項をクリアする方策とは別の方策が選択できるようになった。

この改正が医療法人に与える影響は極めて大きい。持分なし医療法人への移行が進まない理由の1つに不当減少要件をクリアしているか否かの判断が困難というものがあった。それゆえに贈与税を非課税としたい医療法人は身動きが取れなかった。しかし、今回の改正により、医療法人で非課税の判断をする必要がなくなり、新しい認定医療法人になるという事実をもって贈与税の非課税がほぼ確定することになる。自己判断というリスクが排除された点はまさに朗報といえる。

認定要件としては新たに「運営の適正性要件」が追加されるが、そもそも不当減少要件にも含まれるものであったため、医療法人への贈与税を非課税とする場合は避けて通れない要件である。しかしながら、新しい認定要件には、不当減少要件に含まれる「同族親族等関係者が役員等の総数の1/3以下である」が求められていない。この要件が除外されることも持分なし医療法人への移行の動機となりうるものと考えられる。

一方、図にもあるとおり、持分なし医療法人へ移行した後6年間、要件を維持しなければならないことに留意が必要である。

6.まとめ

新い認定医療法人制度は、従前と異なり医療法人の持分問題を解決する特効薬になる可能性が高く、持分なし医療法人への移行は急速に進むと思われる。ただし、新しい認定医療法人の要件などについては、今後、厚生労働省や財務省により発表される情報を逐一確認し、自法人にとって最も有利な選択肢を見極めるのが重要である。最新の情報収集、詳細な要件等の確認を怠らず、新たな認定制度が施行された際に即座に対応できる体制を整えておくことも重要である。更にいうならば事業承継は一通過点に過ぎないため、課題を早々に解決し、事業承継後の展望を早期に見据えることが肝要であろうと思われる。